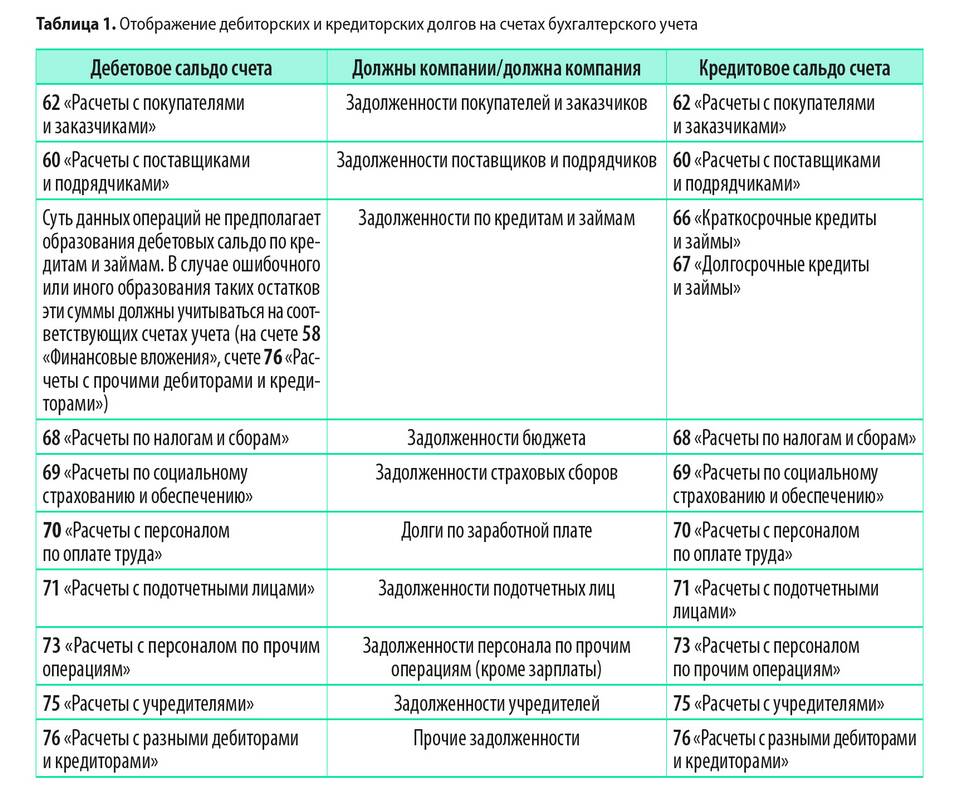

Счет 76 "Расчеты с разными дебиторами и кредиторами" является активно-пассивным счетом бухгалтерского учета, который используется для отражения различных расчетных операций, не относящихся напрямую к основным контрагентам организации.

Содержание

Основные характеристики счета 76

- Активно-пассивный счет (может иметь как дебетовое, так и кредитовое сальдо)

- Используется для расчетов с различными контрагентами

- Применяется для отражения временных или нерегулярных операций

- Требует детализации по субсчетам

Типовые операции по кредиту счета 76

| Операция | Корреспондирующий счет |

| Начисление страхового возмещения | 51, 52 (расчетные счета) |

| Получение депонированной заработной платы | 50 (касса) |

| Признание кредиторской задолженности по претензиям | 60, 62 (поставщики/покупатели) |

| Начисление дивидендов к выплате | 84 (нераспределенная прибыль) |

| Образование кредиторской задолженности по исполнительным листам | 70 (расчеты с персоналом) |

Субсчета к счету 76

Для детализации учетных записей к счету 76 открываются следующие субсчета:

- 76.1 - Расчеты по имущественному и личному страхованию

- 76.2 - Расчеты по претензиям

- 76.3 - Расчеты по причитающимся дивидендам

- 76.4 - Расчеты по депонированным суммам

- 76.5 - Расчеты с прочими контрагентами

Примеры проводок по кредиту счета 76

Страховые выплаты

- Дт 51 (Расчетные счета) - Кт 76.1 - Получение страхового возмещения

- Дт 91.1 (Прочие доходы) - Кт 76.1 - Начисление страхового возмещения

Депонированная зарплата

- Дт 70 (Расчеты с персоналом) - Кт 76.4 - Депонирование неполученной зарплаты

- Дт 50 (Касса) - Кт 76.4 - Выдача депонированной зарплаты

Расчеты по претензиям

- Дт 76.2 - Кт 60 (Поставщики) - Отражение претензии поставщику

- Дт 51 - Кт 76.2 - Получение средств по удовлетворенной претензии

Особенности учета по кредиту счета 76

- Кредитовое сальдо отражает обязательства организации перед разными кредиторами

- Требуется регулярная сверка расчетов по каждому контрагенту

- Важно правильно классифицировать операции по соответствующим субсчетам

- Необходимо своевременно отражать погашение кредиторской задолженности

Отражение в бухгалтерской отчетности

Сальдо по кредиту счета 76 отражается:

- В бухгалтерском балансе - в разделе V "Краткосрочные обязательства"

- В пояснениях к отчетности - с расшифровкой по видам задолженности

- В отчете о движении денежных средств - при поступлении/выбытии средств

Правильное отражение операций по кредиту счета 76 позволяет достоверно представлять информацию о расчетах организации с различными контрагентами и обязательствах перед ними в бухгалтерской отчетности.